Preguntas Frecuentes Asesoría

Preguntas frecuentes realizadas a la Asesoría fiscal

¿Cuáles son los plazos obligatorios para conservar justificantes con trascendencia tributaria, mercantil y laboral?

SEGÚN NORMATIVA FISCAL (Arts. 66 a 70 LGT)

La normativa fiscal establece un plazo de prescripción de 4 años. El plazo de prescripción empieza a contar a partir del día siguiente en el que finaliza el plazo de presentación voluntaria del Impuesto sobre Sociedades, es decir, que el Impuesto sobre Sociedades del año 2018 que se presentó el 25/07/2019, empezaríamos a contar desde el día 26/07/2019, y por tanto, hasta el 26/07/2023 no habrá prescrito.

Las Facturas de Elementos de Inmovilizado, deben conservarse durante todos los ejercicios en los que los elementos estén de alta en la empresa y los 5 años siguientes.

Cualquier otro documento de transcendencia fiscal, como por ejemplo un contrato de arrendamiento que tenga una duración de 5 años, habrá que añadir 5 años más a la fecha de terminación del mismo.

Supuesto de Bases Imponibles Negativas. En el caso que la sociedad tenga Bases Imponibles Negativas pendientes de compensar, deberá conservar toda la documentación acreditativa de ese año, durante al menos 10 años, plazo del que dispondrá Hacienda para comprobar la procedencia de dichas partidas compensables.

Pasados esos 10 años, únicamente tendremos obligación de conservar el Impuesto sobre Sociedades y las Cuentas Anuales de los años que tengan las Bases Imponibles Negativas.

SEGÚN LA NORMATIVA CONTABLE (Art. 30 del Código de Comercio)

La documentación contable de un ejercicio debe conservarse durante el plazo de 6 años desde la fecha del último asiento realizado en libros. Esto quiere decir, que la documentación del año 2018 deberá conservarse hasta el 31 de diciembre de 2024.

Esta obligación afecta a empresarios individuales, profesionales, sociedades mercantiles y cualquier otra entidad que desarrolle una actividad económica.

SEGÚN LA NORMATIVA LABORAL (Art. 21 de la Ley de Infracciones y Sanciones de Orden Social)

Toda la documentación en materia de afiliación, altas, bajas o variaciones, los documentos de cotización y los recibos justificativos del pago de salarios, así como toda la documentación de carácter contractual deberá conservarse durante un plazo de 4 años desde el fin de la relación laboral con el trabajador.

Registro de Jornada de trabajo: Plazo de conservación 4 años. El incumplimiento de esta obligación supone sanción mínima de 206 hasta una máxima de 6.250 €

Si estos plazos de prescripción se viesen interrumpidos por cualquier tipo de actuación de la Administración Tributaria o de la Tesorería General de la Seguridad Social, estaríamos obligados a contar de cero desde el momento de la interrupción

¿Debe una C.P. comunicar a la AEAT las altas y bajas de propietarios que se producen en la misma?

No, ya que están exoneradas de comunicar la relación inicial de sus miembros, así como sus variaciones las C.P. constituidas en régimen de propiedad horizontal. (RD 1/2010)

¿Qué elementos se deben computar para calcular el coste global de unas obras de rehabilitación?

Se considerará coste total de las obras o coste total proyecto de rehabilitación el importe total, Impuesto sobre Valor Añadido excluido, que soporte el promotor como consecuencia de las entregas de bienes y prestaciones de servicios que se deriven de la rehabilitación, incluidos los servicios que le sean prestados por el personal técnico que dirija las obras.

Dentro del concepto de coste total del proyecto de rehabilitación, también se incluirá el de la licencia de obras que resulte preceptiva al efecto.

¿Han de incluirse en el modelo 347 (operaciones con terceros) los anticipos realizados a proveedores ú otros acreedores por una C.P.?

Sí, los anticipos a proveedores u otros acreedores también han de incluirse en la declaración anual. Posteriormente cuando se realice la operación, se declara su importe total minorado por los anticipos antes declarados, siempre que dicho importe más el de las restante operaciones en el año con esa misma persona o entidad supere los 3.005,06 €, durante el año natural correspondiente.

¿Como tributa la venta de la vivienda del portero tras una segregación en una Comunidad de Propietarios?

Sí, los anticipos a proveedores u otros acreedores también han de incluirse en la declaración anual. Posteriormente cuando se realice la operación, se declara su importe total minorado por los anticipos antes declarados, siempre que dicho importe más el de las restante operaciones en el año con esa misma persona o entidad supere los 3.005,06 €, durante el año natural correspondiente.

¿Cuál es la base imponible y el tipo de gravamen para la liquidación del Modelo 600 en el contrato de arrendamiento?

La base imponible está constituida por la cantidad total que haya de satisfacerse por todo el período de duración del contrato. Las prórrogas convencionales se sujetarán al impuesto igualmente.

El tipo de gravamen se aplica según la siguiente escala:

| Base liquidable | Euros |

|---|---|

| Hasta 30,05 euros | 0,09 |

| De 30,06 a 60,10 | 0,18 |

| De 60,11 a 120,20 | 0,39 |

| De 120,21 a 240,40 | 0,78 |

| De 240,41 a 480,81 | 1,68 |

| De 480,82 a 961,62 | 3,37 |

| De 961,63 a 1.923,24 | 7,21 |

| De 1.923,25 a 3.846,48 | 14,42 |

| De 3.846,49 a 7.692,95 | 30,77 |

| De 7.692,95 en adelante, 0,024040 euros por cada 6,01 o fracción. | 0,39 |

¿Qué obligaciones tributarias afectan arrendatarios y arrendadores en un contrato de arrendamiento?

El arrendador es responsable de efectuar el depósito de la fianza a favor de la Generalitat Valenciana (Ley 29/94 art.36.1 G.V.).

El arrendatario debe presentar autoliquidación del ITP y AJD derivada del contrato de arrendamiento de la vivienda tanto si tiene el carácter de vivienda habitual o se utiliza para la realización de una actividad económica o profesional. (Impreso Model 600).

¿Se puede solicitar a la AEAT que no envíe notificaciones electrónicas en determinadas fechas?

Sí, son los denominados días de cortesía.

Se pueden señalar hasta un máximo de 30 días en cada año natural durante los que la Agencia Tributaria no podrá poner notificaciones a su disposición en la Dirección Electrónica Habilitada.

Para solicitar estos días de cortesía, se debe acceder al portal “Mis Notificaciones”, hacer click en el enlace “Solicitud de días en los que no se pondrán notificaciones en Dirección Electrónica Habilitada”.

Los días de cortesía deberán solicitarse con un mínimo de 7 días de antelación al comienzo del periodo deseado.

¿A quién se le debe atribuir una subvención recibida por una Comunidad de Propietarios, cuando ha existido en el ejercicio fiscal en que se recibe el importe de la misma, un cambio de titularidad de una vivienda que integra la Comunidad de Propietarios?

Según consulta de la D.G.T.(CV 28/11/2018), cuando se perciba una ayuda pública, su atribución deberá efectuarse a quien ostente la condición de propietario de cada piso o local, en el momento del cobro de la subvención.

¿En qué supuestos es obligatorio incluir la referencia catastral de los inmuebles en determinados documentos?

El Texto Refundido de la Ley del Catastro Inmobiliario establece que la referencia catastral debe figurar en todos los documentos que reflejen relaciones de naturaleza económica o con trascendencia tributaria vinculadas al inmueble.

Concretamente, debe constar obligatoriamente en los siguientes documentos relativos a bienes inmuebles:

- Instrumentos públicos, mandamientos y resoluciones judiciales.

- Expedientes y resoluciones Administrativas.

- Documentos donde consten hechos, actos o negocios de trascendencia real relativos al dominio y demás derechos reales.

- Contratos de arrendamiento de bienes inmuebles o de cesión por cualquier título del uso del inmueble.

- Contratos de suministro de energía eléctrica.

- Documentos en los que se ponga de manifiesto cualquier alteración de orden físico, jurídico o económico de los bienes inmuebles (declaraciones tributarias, proyectos técnicos, certificaciones de finalización de obras, etc.).

- Documentos privados que tengan por objeto bienes inmuebles.

- La referencia catastral debe hacerse constar también en el Registro de la Propiedad.

¿Se debe declarar en el modelo 184 la imputación de un inmueble privativo de la Comunidad de Propietarios que se encuentra arrendado a un tercero?

Sí, ya que la nueva propiedad de determinados inmueble que se encuentran arrendados, tributan en IRPF como renta imputada.

Como regla general, tiene la consideración de renta imputada la cantidad que resulte de aplicar el 2% sobre el valor catastral del inmueble. En caso de que dicho valor catastral estuviera revisado, el porcentaje a aplicar será el 1,1%.

Si se carece de valor catastral, se debe tomar como base de imputación el 50% del mayor de los siguientes valores:

- el comprobado por la Administración a efectos de otros tributos, ó

- el valor de adquisición.

En este supuesto el porcentaje a aplicar es el 1,1 %.

No es posible deducir ningún gasto en la renta imputada.

¿Cuál es la base imponible y el tipo de gravamen para la liquidación del Modelo 600 en el contrato de arrendamiento?

La base imponible está constituida por la cantidad total que haya de satisfacerse por todo el período de duración del contrato. Las prórrogas convencionales se sujetarán al impuesto igualmente.

El tipo de gravamen se aplica según la siguiente escala:

| Base liquidable | Euros |

|---|---|

| Hasta 30,05 euros | 0,09 |

| De 30,06 a 60,10 | 0,18 |

| De 60,11 a 120,20 | 0,39 |

| De 120,21 a 240,40 | 0,78 |

| De 240,41 a 480,81 | 1,68 |

| De 480,82 a 961,62 | 3,37 |

| De 961,63 a 1.923,24 | 7,21 |

| De 1.923,25 a 3.846,48 | 14,42 |

| De 3.846,49 a 7.692,95 | 30,77 |

| De 7.692,95 en adelante, 0,024040 euros por cada 6,01 o fracción. | 0,39 |

¿Qué obligaciones tributarias afectan arrendatarios y arrendadores en un contrato de arrendamiento?

El arrendador es responsable de efectuar el depósito de la fianza a favor de la Generalitat Valenciana (Ley 29/94 art.36.1 G.V.). El arrendatario debe presentar autoliquidación del ITP y AJO derivada del contrato de arrendamiento de la vivienda tanto si tiene el carácter de vivienda habitual o se utiliza para la realización de una actividad económica o profesional. (Impreso Modelo 600).

¿Qué Certificados pueden solicitar los propietarrios para la campaña IRPF 2018 por obras de Conservación?

Pueden coexistir dos situaciones:

· Certificado por obras de conservación o mejora de la calidad,

sostenibilidad y accesibilidad en la vivienda habitual de cantidades

satisfechas en 2018 por obras realizadas a partir del 1 de Enero 2017.

(Casillas IRPF 1109 y 1110).

· Certificado por obras de conservación o mejora de la calidad,

sostenibilidad y accesibilidad en la vivienda habitual de cantidades

satisfechas en 2018 por obras realizadas desde 1 de Enero 2014 hasta

el 31 de Diciembre de 2015. (Casillas IRPF 1107 y 1108)

¿Cuál es el tipo aplicable a las obras de renovación y reparación de viviendas?

Desde el 14 de abril de 2010 se amplía el conjunto de obras a las que puede aplicarse el tipo reducido (10%), comprendiendo más conceptos que la simple albañilería como, por ejemplo, la fontanería, pintura, electricista, carpintería… etc.

Los requisitos para aplicar el tipo reducido a estas obras de renovación y reparación son:

- Que el destinatario sea una persona física que utilice la vivienda para uso particular (también cuando el destinatario sea una comunidad de propietarios en la que al menos el 50% de la superficie construida sea destinada a viviendas).

- Que la construcción o rehabilitación haya finalizado al menos dos años antes del comienzo de las obras de renovación y reparación.

- Que la persona que realice las obras no aporte materiales por mayor importe que el 40% de la operación.

- OP.INMOBILIARIAS. COMUNIDAD PROPIETARIOS DE UN CENTRO COMERCIAL

Edificio formado sólo por locales comerciales. Cada comerciante es propietario de su local. Cada local tiene su cuota en la comunidad, la cual gestiona elementos y servicios comunes y cobra los gastos a sus miembros. ¿La comunidad debe repercutir el IVA a sus miembros?

Sí. Están sujetos y no exentos los servicios prestados a sus comuneros por una comunidad de propietarios que haya sido constituida para el mantenimiento y explotación de un centro comercial, cuya contraprestación se instrumente mediante cuotas de sostenimiento de los gastos comunes que los comuneros deben satisfacer periódicamente. Por lo tanto, la comunidad citada en la consulta deberá repercutir el Impuesto.

Normativa/Doctrina

- Artículo 4 , Ley 37 / 1992 , de 28 de Diciembre de 1992 .

- Consulta Vinculante de la D.G.T. V 2431 – 05 , de 29 de noviembre de 2005

- Consulta Vinculante de la D.G.T. V 0639 – 09 , de 03 de marzo de 2009

- PAGOS REALIZADOS MEDIANTE DERRAMAS: MOMENTO DE DEDUCCIÓN

Comunidad de propietarios que va a realizar en los próximos años obras de mejora en el edificio, para lo cual ha aprobado derramas para cada uno de los propietarios de las viviendas del inmueble ¿Pueden aplicar los propietarios la deducción por obras de mejora por las derramas satisfechas en ejercicios anteriores al de realización de las obras?

No. La deducción se aplica sobre las cantidades satisfechas por las obras de mejora sin que las derramas para esa finalidad tengan esa consideración.

La deducción se aplicará cuando la comunidad de propietarios satisfaga el importe de las obras

de mejora realizadas y reciba la correspondiente factura, por lo que será en ese momento cuando cada uno de los propietarios de las viviendas podrá aplicar la deducción sobre la parte del importe satisfecho que le corresponda, siempre que se cumplan el resto de los requisitos exigidos.

Normativa/Doctrina

- Disposición adicional Vigésima novena Ley 35 / 2006, de 28 de noviembre de 2006 .

- Consulta Vinculante de la D.G.T. V 1905 – 2011 , de 01 de agosto de 2011.

- EJECUCIÓN OBRA: ALBAÑILERÍA EN PISCINA COMUNITARIA

¿Puede aplicarse el tipo reducido en el arreglo de una piscina de una comunidad de propietarios?

No. Si en la factura se identifica a la comunidad de propietarios como destinataria final, el contribuyente podrá justificar la inversión y gasto realizado mediante los recibos emitidos por la comunidad, en función del coeficiente de participación que tuviese en la misma, en los que se le exija el pago de las cantidades que proporcionalmente le correspondan, los documentos acreditativos del pago de las mismas, los documentos justificativos de las obras realizadas y demás medios de prueba admitidos en Derecho. En caso de que el propietario sea sujeto pasivo de IVA deberá acreditar dicho gasto con un duplicado de las facturas por quien realiza

las obras.

Normativa/Doctrina

- Disposición adicional Vigésima novena Ley 35 / 2006, de 28 de noviembre de 2006.

- Consulta Vinculante de la D.G.T. V 0060 – 2011 , de 18 de enero de 2011.

- INFORME DGT 2 DE FEBRERO DE 2011.

- PAGOS REALIZADOS POR COMUNIDAD DE PROPIETARIOS

Si las obras se realizan por la comunidad de propietarios por tratarse de obras de mejora en el edificio, ¿para poder aplicar la deducción por obras de mejora es necesario que la factura figure a nombre del contribuyente?

La aplicación del tipo impositivo del 10 por ciento a las ejecuciones de obra de albañilería efectuadas para una comunidad de propietarios, requiere que se realicen en edificios o partes de los mismos destinados a viviendas. En tal concepto no se incluyen las piscinas o instalaciones deportivas, por lo que a las citadas obras se les aplicara el tipo impositivo general del 21 por ciento.

Normativa/Doctrina

- Artículo 91 Uno.3.1, 91.Uno.2.15º Ley 37 / 1992 , de 28 de diciembre de 1992.

- Consulta de la D.G.T. 0207 – 03 , de 06 de febrero de 2003.

Preguntas frecuentes realizadas a la Asesoría laboral

En una comunidad de propietarios han cesado al portero como trabajador por cuenta ajena, pero quieren que siga trabajando en la comunidad. Han pactado con él que se dé de alta en autónomos y facture a la comunidad, con el consiguiente ahorro en seguridad social para la comunidad. Es esto legal?

No, estamos en el caso de un falso autónomo. Para que una persona se dé de alta en autónomos y facture como tal es importante que cumpla los requisitos propios de un autónomo para que no se desvirtúe esa figura ante una posible Inspección de Trabajo o cualquier demanda y se declare un falso autónomo o trabajador por cuenta ajena. Un autónomo real trabaja en determinadas condiciones, a saber: no tiene horario establecido, ni un sueldo fijo, debe aportar a su trabajo con sus propios medios materiales, debe tener infraestructura empresarial propia y factura por trabajo realizado, no factura un importe fijo y siempre a final de mes. Para ello, es importante ver la forma de prestación de servicios, que son el conjunto de pruebas que va a comprobar la Inspección de Trabajo para confirmar el encuadramiento en un régimen u otro de la seguridad social. Si a la vista de las pruebas se confirma que se trata de un falso autónomo, no cabrá la compensación de las cuotas pagadas en autónomos con el alta y cotización retroactiva en régimen general, por lo que el costo de seguridad social no se verá reducido. Por ello, la comunidad asumiría la cotización íntegra de este falso autónomo con un máximo de 4 años atrás con el sueldo percibido además de ser responsable del pago de la sanción administrativa correspondiente.

¿Cómo se aplica el cómputo de la antigüedad en el convenio de empleados de fincas urbanas para el personal que a la fecha de publicación del último convenio ya estaba en plantilla?

El inicio para contar el primer quinquenio de la antigüedad será desde el inicio de la contratación, a no ser que desde el 1 de Enero e 2.014 al 28 de agosto de 2.013 se hubiere generado un cuatrienio, en este caso sería un cuatrienio. El siguiente quinquenio se generará a partir del último cuatrienio generado, o desde su contratación de no tener ninguna antigüedad. Los trabajadores que tengan a 28 de agosto de 2.013 generada una antigüedad de 28 o más años, percibirán el % que les corresponda, no pudiendo generar más antigüedad al quedar esta congelada. Para el resto de trabajadores que no alcanzaran dicha antigüedad, el % máximo será siempre del 30%.

¿Qué tipos de despidos hay para los trabajadores indefinidos?

Los trabajadores indefinidos pueden ser cesados por cese objetivo y despido disciplinario, teniendo derecho a paro en ambos supuestos.

- Para los ceses objetivos (artículos 52 y 53 del Real Decreto Legislativo 2/2015, del Estatuto de los Trabajadores), se establecen como requisitos la comunicación por escrito explicando los motivos del cese con un preaviso de 15 días, así como la puesta a disposición al trabajador en el momento de la entrega de la carta con los motivos de una indemnización equivalente a 20 días de salario por año trabajado con un tope de 12 mensualidades. Se podrá obviar el preaviso de 15 días abonando en este caso en el finiquito una indemnización equivalente a la falta de preaviso incumplida. El finiquito incluirá los días del mes mas las pagas extras hasta la fecha de cese, las vacaciones pendientes de disfrutar y la indemnización por el importe mencionado.

- Respecto al cese por despido disciplinario (artículos 54 y 55 del Real Decreto Legislativo 2/2015 del Estatuto de los Trabajadores), no tiene más requisitos que la comunicación por escrito al trabajador indicando los motivos de la extinción de su contrato, no habiendo requisito alguno de preaviso. El despido podrá ser calificado como procedente, improcedente o nulo. Será procedente cuando se puedan probar los motivos alegados en la carta de despido y su gravedad. En este caso no habrá derecho a indemnización. El despido será considerado improcedente cuando no se puedan probar los motivos de la carta de despido, o bien cuando los motivos no sean lo suficientemente graves para un despido procedente. La indemnización será equivalente a 33 días de salario por año trabajado con un tope de 24 mensualidades. Para aquellos trabajadores que tuvieran una antigüedad anterior a Febrero de 2.012 el cálculo se dividirá en dos: por un lado se calculará la indemnización a 33 días/año con el tope citado a partir del 12 de Febrero de 2.012, y por el período anterior, se calculará en proporción a 45 días de salario por año trabajado con un tope de 42 mensualidades (consultar si la antigüedad es muy grande porque hay más topes legales). El despido será considerado nulo cuando tenga por móvil alguna de las causas de discriminación prohibidas en la Constitución o en la ley, o bien se produzca con violación de derechos fundamentales y libertades públicas del trabajador. También será nulo el despido de los trabajadores durante los periodos de suspensión del contrato de trabajo por maternidad, adopción, guarda con fines de adopción, acogimiento, paternidad, riesgo durante el embarazo o riesgo durante la lactancia natural, o por enfermedades causadas por embarazo, parto o lactancia natural, el de las trabajadoras embarazadas, el de los trabajadores que hayan solicitado uno de los permisos relacionados con el cuidado de hijos, o hayan solicitado excedencia, así como el de las trabajadoras víctimas de violencia de género por el ejercicio de los derechos de reducción o reordenación de su tiempo de trabajo, de movilidad geográfica, de cambio de centro de trabajo o de suspensión de la relación laboral. El despido nulo tendrá el efecto de la readmisión inmediata del trabajador, con abono de los salarios dejados de percibir.

Hemos cesado con la contrata de limpieza y hemos contratado otra empresa, y la empresa que cesa quiere que la nueva empresa asuma al trabajador que ya teníamos trabajando en la comunidad. La nueva empresa no quiere contratarlo, ¿se puede negar?

El convenio colectivo de limpieza de edificios y locales establece en su art. 7 la obligación de subrogación en caso de sucesión empresarial, por lo que sí es obligatorio, siempre que se cumplan los requisitos del citado artículo. Este artículo es de obligado cumplimiento para la empresa saliente, la entrante y el trabajador, por lo que no cabe la negativa de ninguna de las partes. No será obligatoria la sucesión de trabajadores por cese de contratas cuando no se cumplan los requisitos establecidos en el artículo 7 del convenio. Por nuestra experiencia, recomendamos confirmar la obligación de subrogar al trabajador antes de comunicar a la empresa saliente el cese de su contrata, ya que de esta forma se puede eludir la obligación forzando el no cumplimiento de los requisitos.

¿Es exigible la contratación de un servicio de prevención en comunidades que no tienen trabajadores por cuenta ajena?

La legislación en materia de prevención de riesgos laborales es de aplicación obligatoria en empresas con trabajadores por cuenta ajena, tal y como se establece en el artículo 3 de la Ley de Prevención de Riesgos Laborales, Ley 31/1995 en idénticas condiciones a cualquier empresa: plan de prevención, evaluación de riesgos, planificación, vigilancia de la salud, entrega de EPI’s, formación e información a los trabajadores sobre los riesgos del puesto de trabajo, medidas de emergencia… Respecto a las empresas que no tienen trabajadores por cuenta ajena a cargo, y siempre que en el centro de trabajo concurran empresas subcontratadas (limpieza, mantenimiento instalaciones, jardín, seguridad, vigilancia, ….), les va a ser aplicable la legislación en esta materia basándose en el Real Decreto 171/2.004, por el que se desarrolla el artículo 24 de la ley de prevención antes citada. En estos casos la comunidad ostenta la titularidad del centro de trabajo (zonas comunes del inmueble), y por lo tanto tiene obligación de informar a los demás empresas concurrentes acerca de los riesgos propios del centro de trabajo que puedan afectar a las actividades por ellos desarrolladas, las medidas referidas a la prevención de tales riesgos y las medidas de emergencia que se deben aplicar. Para ello, deberán tener su propia evaluación inicial de riesgos laborales, y por lo tanto queda afecta por esta legislación. También es importante decir que aquellas comunidades que realizan obras en sus centros de trabajo quedan afectos de esta legislación ya que actúan en calidad de promotores de la obra (de acuerdo a la definición del Real Decreto 1.627/97 disposiciones mínimas de seguridad y salud en las obras de construcción). Convertirse en promotores conlleva asumir una serie de responsabilidades y obligaciones relativas a la coordinación en materia de prevención de riesgos laborales de las actividades de todas las empresas que intervengan en la obra, ello independientemente de que la comunidad tenga trabajadores en plantilla o no.

Preguntas frecuentes realizadas a la Asesoría jurídica

Sobre los honorarios del Administrador de Fincas

La Ley de 25/2009 de 22 de diciembre que modificó diversas leyes para su adaptación a la Ley sobre el libre acceso a las actividades de servicios y su ejercicio, afectó al artículo 14 de la Ley de Colegios Profesionales fijando expresamente la prohibición de los Colegios de “establecer baremos orientativos ni cualquier otra orientación, recomendación, directriz, norma o regla sobre honorarios profesionales, salvo lo establecido en la Disposición adicional cuarta”.

Los honorarios del Administrador de Fincas serán los pactados con sus clientes, con absoluta libertad de pacto entre las partes.

¿Cuántos días tiene el Administrador para notificar el acta de la reunión?

La Ley no recoge nada respecto al plazo de notificación del Acta de la Junta de Propietarios. El único plazo previsto en la Ley de Propiedad Horizontal respecto al acta de la reunión es relativo a su cierre con las firmas del Presidente y el Secretario, en un plazo máximo de 10 días naturales. Este plazo no es aplicable a la notificación del acta.

¿La impugnación de un acuerdo suspende su ejecutividad?

Recoge el artículo 19.3 LPH que desde el cierre del acta los acuerdos serán ejecutivos, salvo que la Ley previere lo contrario. Atendiendo a este precepto, los acuerdos serán ejecutivos desde ese momento de cierre del acta hasta tanto en cuanto no recaiga resolución judicial que los anule, o se adopte por parte del Tribunal medida cautelar de suspensión de los mismos.

¿Cuál debe ser la cuantía del fondo de reserva?

Establece la LPH que todos los propietarios tienen la obligación de contribuir, con arreglo a su respectiva cuota de participación, a la dotación del fondo de reserva que existirá en la comunidad de propietarios para atender las obras de conservación, de reparación y de rehabilitación de la finca, así como la realización de determinadas obras de accesibilidad.

El fondo de reserva, cuya titularidad corresponde a la comunidad, estará dotado con una cantidad que en ningún caso podrá ser inferior al 10% de su último presupuesto ordinario.

Este porcentaje, que supone un aumento importante respecto a la norma anterior, viene fijado por el Real Decreto Ley 7/2019, recogiendo en su disposición transitoria primera, que la adaptación del fondo a la nueva cuantía se podrá llevar a cabo a lo largo de los tres ejercicios presupuestarios siguientes a aquel que se encuentre en curso a la entrada en vigor del Real Decreto Ley (06 de marzo de 2019).

¿Puede la Comunidad de Propietarios limitar la explotación de pisos turísticos en el edificio?

El Real Decreto Ley 7/2019, de 1 de marzo, de medidas urgentes en materia de vivienda y alquiler que entró en vigor el pasado 6 marzo de 2019, introdujo un nuevo apartado 12 al artículo 17 LPH mediante el que la Comunidad, podrá limitar o condicionar el ejercicio de esta actividad, siempre que se obtenga el voto favorable de las tres quintas partes del total de los propietarios que, a su vez, representen las tres quintas partes de las cuotas de participación.

Asimismo, por esta misma mayoría de tres quintos, se podrán establecer cuotas especiales de gastos o el incremento en la participación de los gastos comunes de la vivienda donde se realice dicha actividad, siempre que estas modificaciones no supongan un incremento superior al 20%.

¿Puede un “no propietario” ser presidente de la Comunidad?

La respuesta debe ser negativa. El artículo 13. 2 de la LPH establece que“el presidente será nombrado, entre los propietarios, mediante elección o, subsidiariamente, mediante turno rotatorio o sorteo”. Por tanto, queda vetado el cargo de Presidente a cualquier vecino de la Comunidad que no ostente tal condición de propietario, con independencia de la relación o vínculo que pueda tener con aquel que lo sea. Ni siquiera admite la jurisprudencia la delegación del cargo por medio de poderes notariales otorgados por el nombrado presidente a favor de un tercero.

Tan sólo cabrá aceptar como válido, el apoderamiento realizado a favor de un “no propietario”para que actúe como presidente, siempre y cuando sea el representante de una persona jurídica (por ejemplo una empresa), que como propietaria haya sido nombrada presidenta de la Comunidad.

Tiene derecho el Administrador de Fincas cesado anticipadamente a ser indemnizado por la Comunidad?

Salvo disposición contraria en Estatutos, el plazo que establece el artículo 13.7 de la Ley de Propiedad Horizontal en cuanto a la duración de los cargos de Presidente y Administrador es de un año, computado de fecha a fecha desde el día en el que fueron nombrados; ello con independencia de la fecha de cierre del ejercicio contable de la Comunidad que puede o no coincidir.

Caso de que el Secretario Administrador sea cesado en sus funciones, sin justa causa, antes del cumplimiento del tiempo para el que fue nombrado, tendrá derecho a ser indemnizado por los daños y perjuicios que tal resolución unilateral e injustificada le ocasione. A la hora de valorar tales daños, la jurisprudencia mayoritaria toma como parámetro, el importe de los honorarios que se habrían devengado por el profesional en el tiempo restante hasta cumplir la anualidad para la que fue nombrado. No obstante, la petición de indemnización por resolución anticipada es revisable por los Tribunales tanto por la posible existencia de motivos que puedan haberla justificado, como por el importe de la indemnización reclamada.

¿Qué deuda puede reclamar la Comunidad al nuevo propietario?

Según lo dispuesto en el artículo 9 e) segundo párrafo de la Ley de Propiedad Horizontal el adquirente de un piso o local, responderá con éste por la parte vencida de la anualidad en curso y las tres anteriores. Estos periodos son los que la Comunidad podrá reclamar al nuevo adquirente del piso o local por deudas adquiridas por el propietario anterior, todo ello por la obligación legal que recae sobre la propiedad adquirida.

La fecha que servirá como dies a quo para el cálculo de ese plazo será aquella en la que se produzca la adquisición del bien por el nuevo propietario. En los casos de adjudicación judicial y según se ha pronunciado la Jurisprudencia, será la fecha del Decreto de Adjudicación, con independencia de que éste se haya o no inscrito en el Registro de la Propiedad.

¿Puede un propietario moroso ser Presidente de la Comunidad?

La respuesta es positiva. Establece el artículo 13.2 de la Ley de Propiedad Horizontal que el presidente de la Comunidad será nombrado, de entre los propietarios, mediante elección o, subsidiariamente, mediante turno rotatorio o sorteo.

Este mismo artículo fija la obligatoriedad del cargo para aquel que haya sido nombrado en Junta, salvo que un juez decida su relevo por razones justificadas, designando a otro en su lugar hasta que se proceda a una nueva elección en el plazo que la propia resolución judicial fije.

El único derecho que la Ley de Propiedad Horizontal limita al propietario moroso es el derecho de voto recogido en el artículo 15.2 LPH, sin que esta condición de moroso prive al propietario de su derecho/obligación de ser Presidente de la Comunidad si así es elegido en Junta.

¿Para la adopción de un acuerdo, caso de no obtenerse la doble mayoría de cuotas y propietarios, prevalece una sobre la otra?

La Ley de Propiedad establece para la adopción de acuerdos el sistema de doble mayoría, mayoría de cuotas y mayoría de propietarios. La finalidad de este sistema es evitar que un solo propietario con varias propiedades pueda decidir por sí solo sobre los asuntos comunitarios sin tener en cuenta la opinión de los propietarios individuales; y, a su vez, que al propietario único que lo es de múltiples propiedades, se le reconozca su posición de mayoritario en el sistema de votaciones.

En el caso de celebración de la la Junta en primera convocatoria, el artículo 17.7 de la Ley de Propiedad Horizontal exige para la adopción del acuerdo que se obtenga la mayoría de cuotas de participación y de propietarios sobre el cómputo del total que conforma la comunidad. En el caso de celebrarse la Junta en segunda convocatoria ese cómputo se hará sobre aquellos propietarios presentes o representados en la Junta.

Así pues, si no se obtiene esa doble mayoría de cuotas de participación y propietarios, el acuerdo no queda adoptado, sin que tenga prevalencia una de las mayorías exigidas frente a la otra.

Cuando la mayoría no se pudiere lograr por los procedimientos establecidos de la doble concurrencia de mayorías (de cuotas y de propietarios), la Ley prevé la posibilidad de acudir al auxilio judicial por medio del juicio de equidad. Para ello, será necesaria la celebración de una segunda Junta de Propietarios tratando de salir del bloqueo, y caso de no conseguirse, será necesaria la presentación judicial de demanda/papeleta de equidad, en el mes siguiente a la fecha de la segunda Junta.

¿Cuál es el plazo para la impugnación de un acta?

Los plazos y motivos de impugnación vienen recogidos en el artículo 18 de la Ley de Propiedad Horizontal. Establece este artículo que aquellos acuerdos contrarios a la Ley o a los Estatutos serán impugnables en el plazo de un año, reduciendo a tan sólo tres meses el plazo de impugnación para aquellos acuerdos adoptados con abuso de derecho, o que resulten gravemente perjudiciales para alguno de los propietarios que no tenga la obligación de soportarlo.

La impugnación del acuerdo siempre debe ser Judicial, no siendo suficiente el envío de una comunicación a los representantes de la Comunidad manifestando su disconformidad con el mismo.

Igualmente establece el artículo 18 LPH citado, que la impugnación de los acuerdos no suspenderá la ejecutividad de los mismos salvo que un juez determine su suspensión de manera cautelar o su declaración final de nulidad.

Preguntas frecuentes realizadas al Arquitecto técnico

CIERRES EN PUERTAS DE RECORRIDO DE EVACUACIÓN

Una cuestión siempre preocupante en un Edificio o Comunidad de Propietarios es cómo limitar el acceso a las zonas comunes del edificio.

Al efecto hay que tener muy en cuenta que bajo ningún concepto la solución puede limitar la salida de personas (siempre que el acceso que queremos limitar sea un recorrido de evacuación del edificio, como normalmente ocurre).

La normativa que así lo especifica es el Documento Básico de Seguridad en caso de Incendio (DB-SI) del Código Técnico de la Edificación (CTE).

El objeto del CTE DB-SI es establecer las reglas y procedimientos para satisfacer las exigencias básicas de seguridad en caso de incendio que, en el caso particular de las obras de reforma (aplicable a cualquier variación que se pretenda realizar sobre las condiciones iniciales del acceso) no podrán menoscabar las condiciones de seguridad preexistentes, cuando éstas sean menos estrictas que las contempladas en el CTE DB-SI.

Al efecto, las condiciones de seguridad establecidas por el CTE DB-SI 3 Apartado 6, y aplicables a las aludidas puertas de evacuación, son:

“Las puertas previstas como salida de planta o de edificio y las previstas para la evacuación de más de 50 personas serán abatibles con eje de giro vertical y su sistema de cierre, o bien no actuará mientras haya actividad en las zonas a evacuar, o bien consistirá en un dispositivo de fácil y rápida apertura desde el lado del cual provenga dicha evacuación, sin tener que utilizar una llave y sin tener que actuar sobre más de un mecanismo. Las anteriores condiciones no son aplicables cuando se trate de puertas automáticas.”

Bajo este punto de vista, se debe tener especial cuidado a la hora de disponer un bloqueo (llave, clave, tarjeta magnética, etc.) sobre cualquier puerta comunitaria que constituya un recorrido de evacuación en un edificio de viviendas, incluso en los pasillos de trasteros y puertas de salida de los aparcamientos, dado que la actividad de estos últimos no dispone de horario y pueden ser utilizados en cualquier momento.

Cabrá entonces preguntarse qué es un dispositivo de fácil acceso. La norma considera que satisfacen tal requisito funcional los dispositivos de apertura mediante manilla o pulsador conforme a la norma UNE-EN 179:2009, cuando se trate de la evacuación de zonas ocupadas por personas que en su mayoría estén familiarizados con la puerta considerada. Al efecto, la norma UEN-EN 179:2009 especifica:

Diseño de la manilla: Los dispositivos de emergencia maniobrados por una manilla deben ser diseñados para desbloquear las puertas tras un movimiento rotacional hacia debajo de la manilla.

Diseño del pulsador: Los dispositivos de salida de emergencia maniobrados por pulsador deben ser diseñados para desbloquear la puerta tras un movimiento en el sentido de apertura siguiendo un arco de círculo hacia abajo o hacia el lado (aplicable también a los dispositivos de emergencia destinados a utilizarse en puertas de salida con una hoja de apertura hacia el interior).

Por tanto, según lo anteriormente expuesto toda aquella puerta que constituya una salida de planta o de edificio no podrá disponer de ningún sistema de cierre en el sentido de la evacuación, dado que en una situación de emergencia encontrar dicha puerta cerrada constituiría una situación de riesgo no admisible. En cambio en el sentido contrario al de la evacuación, o sea de acceso, la normativa no impide la colocación de cierres, siempre y cuando dicho cierre no imposibilite la salida desde el interior, y no haya opción de bloquearlo, garantizándose por tanto que no se condena ninguna salida de planta o de edificio.

INFORMACIÓN AMPLIADA

https://www.codigotecnico.org/images/stories/pdf/seguridadIncendio/DBSI.pdf

IEEV.CV: EL INFORME DE EVALUACIÓN DEL EDIFICIO DE USO RESIDENCIAL DE VIVIENDA (1/3)

IEEV.CV: EL INFORME DE EVALUACIÓN DEL EDIFICIO DE USO RESIDENCIAL DE VIVIENDA (1/3)

MARCO NORMATIVO, OBLIGATORIEDAD Y VALIDEZ

QUÉ ES EL IEEV.CV

El Informe de Evaluación del Edificio de viviendas (IEEV.CV) es el documento que describe las características constructivas de los elementos comunes de un edificio existente, indicando su estado de conservación, sus condiciones de accesibilidad y eficiencia energética, señalando las deficiencias constructivas, funcionales, de seguridad o de habitabilidad detectadas, con el fin de advertir sobre ellas y orientar sobre las acciones necesarias para mantener el adecuado estado de conservación del edificio, así como para mejorar su accesibilidad y su eficiencia energética.

MARCO NORMATIVO

El Art. 180 de la Ley 5/2014, de 25 de julio, de la Generalitat, de Ordenación del Territorio, Urbanismo y Paisaje de la Comunidad Valenciana, establece que los propietarios de construcciones y edificios deberán mantenerlos en condiciones de seguridad, funcionalidad y habitabilidad, realizando los trabajos y obras necesarias para conservar dichas condiciones de uso efectivo que permitan obtener la autorización administrativa de ocupación o título equivalente para el destino que les sea propio.

Este mismo artículo regula la obligación, por parte de los propietarios, de promover cada diez años una inspección técnica a cargo de facultativo competente que evalúe el estado de conservación del edificio, en aquellas edificaciones con uso residencial destinadas a vivienda con una antigüedad superior a cincuenta años.

Estas inspecciones técnicas se realizarán de acuerdo con el documento Informe de Evaluación del Edificio, que contempla aspectos relativos al estado de conservación, pero también respecto a la accesibilidad universal y a la eficiencia energética; en el caso de construcciones y edificios con tipologías y usos no residenciales de más de cincuenta años deberán realizar la inspección técnica mencionada evaluando únicamente el estado de conservación del edificio.

La eficacia, a efectos administrativos, del Informe de Evaluación del Edificio de uso residencial requerirá la inscripción del mismo en el Registro Autonómico habilitado al efecto. Por otro lado, el Decreto 53/2018, de 27 de abril, del Consell, regula la realización del Informe de Evaluación del Edificio de uso residencial vivienda, y su registro en el ámbito de la Comunidad Valenciana.

OBLIGATORIEDAD

La realización del IEEV.CV y su inscripción en el registro será obligatoria cuando:

El edificio con uso de vivienda, tanto unifamiliar como plurifamiliar, tenga una antigüedad superior a 50 años; se tomará como fecha de construcción del inmueble la que figure en la información catastral, salvo que se justifique documentalmente otra fecha de finalización distinta.

El plazo límite de presentación y registro será el 31 de diciembre del año siguiente al año en que el edificio cumpla 50 años.

Las personas propietarias del edificio de viviendas, tanto unifamiliar como plurifamiliar, pretendan acogerse a programas públicos de ayudas para el fomento de la rehabilitación, independientemente de la antigüedad del edificio.

Quedan excluidos de la obligación de disponer del IEEV.CV los edificios de viviendas con más de 50 años sobre los que se haya iniciado un expediente de declaración de ruina; si la resolución final de la declaración de ruina fuese desestimatoria, el IEEV.CV deberá realizarse y registrarse en el plazo máximo de 2 meses desde la notificación de dicha resolución. El IEE.CV extenderá su eficacia a todas y cada una de las viviendas existentes en el inmueble y también a los locales, excepto en lo referente a eficiencia energética y accesibilidad de estos últimos.

Se realizará un IEEV.CV por cada edificio vinculado con una Referencia Catastral determinada, es decir, a cada edificio de viviendas identificado con los catorce primeros dígitos de la Referencia Catastral corresponderá un único informe de evaluación.

No obstante, en el caso de que en un edificio con la misma referencia catastral existan varias Comunidades de Propietarios/as constituidas e identificadas con un CIF diferente cada una de ellas, podrá aportarse un informe independiente por cada comunidad; en este caso, para poder registrar el informe de alguna de estas comunidades se deberá comunicar previamente al centro directivo responsable de la gestión del Registro la identificación de todas las comunidades constituidas con un CIF diferente que parten de la misma referencia catastral.

VALIDEZ DEL IEEV.CV

Tendrá una validez de 10 años, a contar desde la fecha de presentación telemática del mismo en el Registro; la propiedad deberá presentar un nuevo IEEV.CV antes de la finalización de ese plazo.

INFORMACIÓN AMPLIADA

http://www.habitatge.gva.es/es/web/vivienda-y-calidad-en-la-edificacion/informe-de-evaluacion-del-edificio

IEEV.CV: EL INFORME DE EVALUACIÓN DEL EDIFICIO DE USO RESIDENCIAL DE VIVIENDA (2/3)

CONTENIDO DEL INFORME Y PARÁMETROS DE INSPECCIÓN TÉCNICA

CONTENIDO DEL INFORME

El IEEV.CV contendrá la evaluación del estado de conservación del edificio, la evaluación de las condiciones básicas de accesibilidad universal y no discriminación de las personas con diversidad funcional para el acceso y utilización del edificio y la evaluación de la eficiencia energética del edificio, realizada conforme al procedimiento establecido por la normativa vigente.

El Informe de Evaluación del Edificio se realiza mediante la herramienta informática IEEV.CV, siendo el resultado del informe una plantilla cerrada que proporciona dicha herramienta y que incluye los datos necesarios para la evaluación del edificio.

Respecto al estado de conservación, se identificarán las lesiones y síntomas detectados mediante la inspección visual en sus elementos comunes como son: la estructura, fachadas, medianeras, cubiertas, techos y suelos del edificio, y en las instalaciones de suministro de agua, evacuación de aguas y suministro eléctrico; también el nivel de importancia de los daños y las actuaciones de mantenimiento, de intervención a medio plazo, o de intervención urgente, según sea el caso.

Si durante la inspección se hubiera detectado la existencia de un riesgo inminente, el personal técnico inspector deberá notificarlo sin demora a la parte propietaria y al Ayuntamiento correspondiente mediante la Comunicación de Riesgo Inminente, con la finalidad de que se adopten las medidas de seguridad necesarias.

En cuanto a las condiciones básicas de accesibilidad, se identificarán las barreras arquitectónicas detectadas y se propondrán, si procede, las intervenciones necesarias para realizar los ajustes razonables en esa materia en sus elementos comunes.

En lo referente a la evaluación energética, ésta se limitará a la parte del edificio cuyo uso sea residencial vivienda, excluyendo los locales destinados a otros usos. Se realizará mediante uno de los procedimientos de certificación reconocidos por la administración competente en materia de energía, pero no implica la obtención del Certificado de Eficiencia Energética a los efectos de cumplir lo establecido en el RD 235/2013 por el que se aprueba el procedimiento básico para la certificación de la eficiencia energética de los edificios para la venta o alquiler de un edificio existente o parte del mismo.

Queda excluida del IEEV.CV la verificación de las instalaciones privativas de cada vivienda o local y de aquellas instalaciones o elementos comunes del edificio cuya revisión o inspección técnica está sometida a normativa sectorial específica, como ascensores, instalaciones eléctricas, de telecomunicaciones, de calefacción, o de producción de agua caliente sanitaria. Se informará exclusivamente sobre su existencia y características.

RECONOCIMIENTO VISUAL

La inspección debe abarcar el conjunto del edificio, desde la planta en contacto con el terreno hasta la cubierta, accediendo a los elementos comunes siempre que sea posible. Además, durante la inspección deben revisarse un número mínimo de unidades de inspección, entendiendo por unidad de inspección:

Una vivienda, independientemente de su superficie construida y del número de niveles en que se desarrolla.

Un local de uso comercial, trastero, garaje u otro uso distinto de vivienda, desarrollado en un mismo nivel y de hasta 200 m2 de superficie construida o fracción. Una unidad de inspección es el espacio accesible y cubierto, delimitado por el pavimento, los paramentos, cerramientos, y elementos estructurales verticales, y por el forjado superior.

En el caso de existencia en planta baja de un forjado sanitario con espacio accesible por su parte inferior, dado el alto riesgo de condensaciones, y por tanto de presentar lesiones, estos espacios deben ser inspeccionados; para ello, se dividen en una o varias unidades de inspección, asimilándolos a los locales comerciales.

Elementos de inspección total (100%): fachadas, cubiertas, elementos comunes de circulación horizontal o vertical.

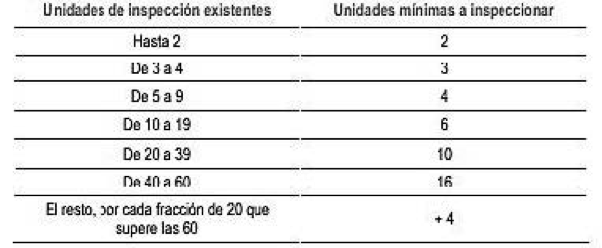

Elementos de inspección por muestreo: se inspeccionarán las unidades mínimas de inspección en función del número de unidades de que disponga el edificio.

INFORMACIÓN AMPLIADA

http://www.habitatge.gva.es/es/web/vivienda-y-calidad-en-la-edificacion/informe-de-evaluacion-del-edificio

IEEV.CV: EL INFORME DE EVALUACIÓN DEL EDIFICIO DE USO RESIDENCIAL DE VIVIENDA (3/3)

REGISTRO, TÉCNICOS COMPETENTES, OBLIGACIONES DE LA PROPIEDAD Y AYUDAS

REGISTRO Y TRAMITACIÓN

La obligatoriedad de contar con el IEEV.CV sólo se entenderá cumplida a partir de la fecha en que se solicite la inscripción del informe en el Registro Autonómico, gestionado por el departamento de la Generalitat Valenciana competente en materia de vivienda.

El registro se realiza telemáticamente a través de la sede electrónica de la Generalitat; la inscripción en el registro no supone la conformidad de la Administración con el contenido del mismo, sino que, una vez presentado, se procederá a su validación por parte del centro directivo que gestiona el Registro.

Los datos correspondientes a los IEEV.CV son de acceso municipal a fin de que los ayuntamientos, dentro de sus competencias, velen sobre las exigencias relativas al deber de conservación y seguridad de los inmuebles, así como los necesarios ajustes razonables en materia de accesibilidad que se deriven de dichos informes.

En caso de que el informe contemple la necesidad de adoptar medidas de intervención urgente, el centro directivo responsable del Registro se lo comunicará a la propiedad y al Ayuntamiento, a los efectos de que éste emita la orden de ejecución que corresponda.

No podrán transcurrir más de 3 meses entre la fecha de inspección y la fecha de presentación telemática del IEEV.CV.

PERSONAL INSPECTOR REDACTOR DEL IEEV.CV

El IEEV.CV podrá ser suscrito por personal Técnico Facultativo competente, así como por entidades de inspección registradas que pudieran existir en las comunidades autónomas, siempre que cuenten con dicho personal.

Se considera Técnico Facultativo competente a quién esté en posesión de cualquiera de las titulaciones académicas y profesionales habilitantes para la redacción de proyectos o dirección de obras y dirección de ejecución de obras de edificación con uso residencial, es decir, Arquitectos y Arquitecto Técnicos, según lo establecido en la Ley 38/199, de 5 de noviembre, de Ordenación de la Edificación.

El personal técnico competente que emita el informe IEEV.CV se debe ajustar a los principios de imparcialidad, objetividad, independencia y veracidad de las manifestaciones que en el mismo exprese.

Para la elaboración del informe, el personal técnico inspector deberá realizar una inspección visual del inmueble; para ello deberá visitar las viviendas, locales y espacios comunes necesarios para la correcta evaluación de las condiciones de conservación del edificio.

Cuando los datos obtenidos de la inspección visual no sean suficientes para valorar las deficiencias detectadas, el personal técnico indicará la conveniencia de realizar un estudio en profundidad del daño observado, que determine sus causas y alcance.

OBLIGACIONES DE LA PROPIEDAD

La obligación formal de disponer del IEEV.CV y costear su realización recaerá sobre las personas, físicas o jurídicas, propietarias del inmueble; en el caso de edificios sometidos al régimen de propiedad horizontal, será la Comunidad de Propietarios/as la responsable del cumplimiento de esta obligación.

Los propietarios (personas propietarias únicas de edificios, comunidades y agrupaciones de propietarios/as) deberán facilitar a quienes realicen la inspección, el acceso a todas las zonas que consideren para su evaluación, incluso a través de los elementos privativos, conforme a la Ley de Propiedad Horizontal.

La propiedad deberá incluir el IEEV.CV en el Libro del Edificio, así como la documentación correspondiente de las actuaciones que, en su caso, se realicen derivadas de dicho informe; los datos y resultados del IEEV.CV serán antecedentes de referencia para la confección, en su caso, del programa de mantenimiento que forma parte del Libro del Edificio rehabilitado.

Las personas propietarias cuyos edificios de uso vivienda no dispongan del IEEV.CV, estando obligadas, incurrirán en infracción urbanística, con el alcance y consecuencias que la legislación urbanística autonómica establezca.

AYUDAS A LA IMPLANTACIÓN DEL IEEV.CV

La Generalitat Valenciana suele convocar, con carácter anual, ayudas económicas para incentivar la elaboración del Informe de Evaluación del Edificio, en especial por las comunidades de propietarios, como paso previo a emprender actuaciones de rehabilitación.

Los beneficiarios de estas ayudas son las Comunidades de Propietarios/as, agrupaciones de comunidades o propietarios únicos de edificios de viviendas, que cumplan los requisitos.

El objeto de las ayudas es subvencionar una parte de los honorarios de la elaboración del Informe de Evaluación del Edificio, con un tope máximo por edificio.

Se recomienda atención a la publicación de la convocatoria correspondiente en la página web de la Consellería de Vivienda y Arquitectura Bioclimática de la Generalitat Valenciana, donde se indican los requisitos específicos de la convocatoria, la documentación necesaria, y la forma de tramitación.

INFORMACIÓN AMPLIADA

http://www.habitatge.gva.es/es/web/vivienda-y-calidad-en-la-edificacion/informe-de-evaluacion-del-edificio

https://renhata.es/es/ciudadania/ayudas-implatancion-del-iee

Está en vigor la HD-91 (Habitabilidad y Diseño de la Generalitat Valenciana)

El Decreto 85/1989 de 12 de Junio de 1.989 de la Generalitat Valenciana aprobaba las normas de habitabilidad y diseño para las viviendas en el ámbito de la Comunidad, y la Orden de 22 de Abril de 1.991, aprueba la modificación y el texto refundido que desarrolla las normas de habitabilidad y diseño HD-91.Esta Orden fue derogada por la Orden 7/12/2009 sobre el desarrollo del Decreto 151/2009 de 2 de Octubre de 2.009, denominada DC/09 ( Diseño y Calidad de las viviendas en el ámbito de la Generalitat Valenciana que entró en vigor el día 7 de Abril de 2.010.

Qué dimensiones mínimas hay en los aparcamientos de vehículos en los garajes de los edificios.

Las diferentes normativas actuales establecen directrices de mantenimiento de los edificios existentes, en función de la parte del inmueble a mantener. Así pues según la parte del edificio a mantener será necesario consultar una u otra normativa para conocer que criterio de mantenimiento se debe aplicar en cada caso.

Puesto que las edificaciones se componen de muchas partes, y la normativa de aplicación es extensa y difiere según la parte a mantener, a fin de concretar los criterios a aplicar en las operaciones de mantenimiento el presente escrito se centra en:

1. Disposiciones Generales de mantenimiento

2. Estructuras

3. Envolventes (muros, suelos, fachadas y cubiertas)

4. Evacuación de residuos

5. Instalaciones de ventilación

6. Instalaciones eléctricas

DIRECTRICES DE MANTENIMIENTO DE EDIFICIOS, SEGÚN NORMATIVA DE APLICACIÓN

- La meseta a nivel e la calle debe tener un ancho mínimo de 3 m, una pendiente mínima del 5% y una longitud mínima de 4,50 m.

- El acceso con ancho mínimo de 2,80 m.

- La rampa recta con pendiente no mayor del 18%.

- La rampa curva con pendiente no mayor del 15%.

- El radio de giro mínimo en el eje 6m.

- El ancho mínimo de rampa es de 3m.

- Las plazas deben tener como mínimo 2,3 m de ancho y 4,5 m de longitud.